诸君大佬,你有莫得借过网贷?

若是借过,你有莫得算了了过,我方到底付了若干利息?

这几年,许多东说念主的钱包都被一说念“网贷数学题”折腾过

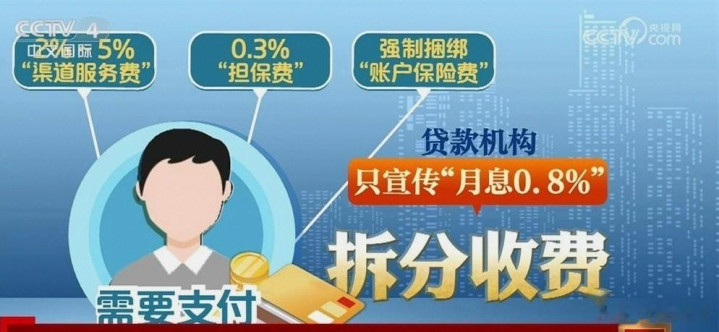

页面上写着“月息0.8%”,看起来像九点几的年化,后头暗暗随着渠说念做事费、担保费、保障费,契约第几十页小字一塞,到了还款才知说念是另一趟事

履行里的投诉不啻一两例,有东说念主借5万分12期,被多收11250元“升值做事费”;

另一笔1.98万,被多收4455元,折出来年化进步40%

这不是算术差,是信息差

此次不同样

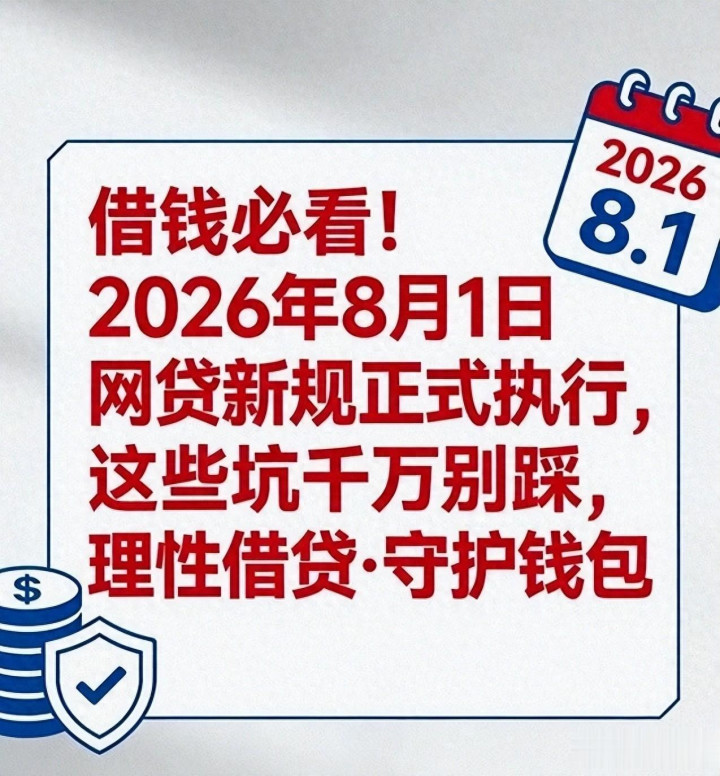

3月15日,监管把“谜底”平直写在卷子上:线上必须弹窗+强制阅读阐述,线下必须署名阐述,统统与贷款相干的用度逐项列清,并折成年化综合伙本,不行再玩捉迷藏

8月1日起新规收效,新业务一律照办

助贷端早在客岁10月就立章程:综合融资资本不得罕见年化24%的红线,银行要我方识别风险,助贷机构不许兜底代偿

往常那套“我收你的做事费不算利率”的门说念,被堵死了

一句话概述监管的意图:不准把印子钱拆成碎屑藏起来,让每个借债东说念主一眼看到真不二价钱

许多东说念主盯着“24%”语言,觉得是个利率帽子

其实卡的不是形状利率,是“你借这笔钱要花的全部资本”

这点热切,因为平台的生意逻辑全系在资本上

资金资本3%-5%,流量资本4%-5%,风险资本7%-9%,运营4%-6%,加到一王人18%-25%,这不是拍脑袋,是行业均值

小微金融群众嵇少峰说过一句大真话:在这么一张资本表下,24%的上限对大量平台等于“让你辞世,但别念念赢利”

利润空间被压扁,高息客群没得作念,谁会先受伤?

这组数字有点扎眼:5万亿网贷余额里,年化24%-36%的高息业务约8000亿,占比16%,主要支柱在中腰部平台

这8000亿独一两条路,要么降到24%以下硬着头皮作念,要么就此退场

降下来还能不行活?

算账的东说念主都知说念谜底,亏多赚少,心里没数才奇怪

生意模式也被翻了一遍

以前的助贷像开局外桌,银行出钱,平台找客户、给风控模子,还平方“兜底代偿”,赚的是分润,扛的是别东说念主的风险

借债东说念主觉得我方在银行办了低廉贷款,其实背后站着的是平台的做事费体系

此次监管把不合称的桌子掀了:银行必须自主风控,助贷机构不许兜底,谁放的贷谁担责,谁撮合谁就当中介

莫得了“代偿+分润”的安全垫,大阳城app注册下载中腰部助贷机构的底盘松动,支柱贷的老路难走,许多融资担保公司也会被批量算帐

行业的分野就此表现

有场景、稀有据、有自有风控的巨头还能过关,肉疼但活得下去;

莫得场景、靠买流量、靠兜底代偿的中小平台,游戏差未几到站

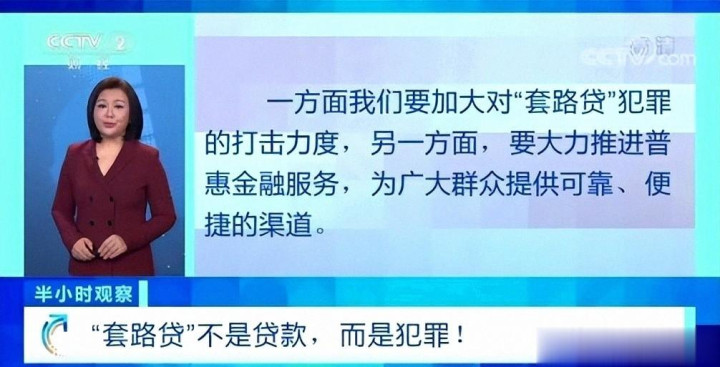

这不是“劣币拆开良币”的故事回头演,而是监管把“良币的表率”摆到了台面上:透明、可算、可追责

耗尽者会看到什么变化?

最直不雅的是“价钱一次性说透”

以后告贷,屏幕上会明确写出:利息若干、做事费若干、担保费若干、折成年化若干,且“除已昭示外,不得再收其他用度”

维权也更好举证了,黑猫投诉里“砍头息”“套路贷”的截图,往后会配上官方要津的“综合伙本昭示表”,是能进法庭的把柄,不再是牛嚼牡丹

往常“月息0.8%”的海报对比“综合年化40%”的履行反差,空间被挤没了

宣传口径收紧,营销团队得改脚本,耗尽者脑子里那根弦也无谓绷得那么紧

对银行,这不是炫夸活

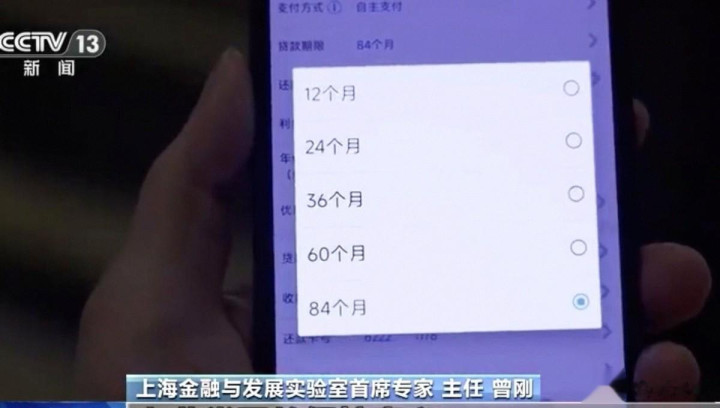

从“有东说念主兜底我来出钱”转向“我我方识别我我方扛”,意味着要把风控肌肉练回归自家身上

白名单要重建,模子要重训,坏账要我方消化,利润表会短期不面子

上市平台也曾给过样本,2025年四季度一些头部助贷机构利润下挫,即是风向变了的早期响应

这个阵痛值,换来的是金融回到“信用订价”的正说念上

有东说念主问,这会不会清除立异?

我更悠闲换个角度看

监管不是反对期间,是反对把期间造成掩护高利率的遮羞布

算法应该用来缩短获客资本、普及识别风险的准确度,而不是用来寻找“更看不懂账的那类东说念主”

当透明成为必须,谁能用期间把资金搬到更该去的方位,谁就赢

写到这里,念念给借债者几句浅提出

告贷前三步走:看“综合融资资本昭示表”、截图留证、用手机野心器算一遍年化,进步心里线就别按细目

真际遇纠纷,先看合同里“昭示”那张表,按表语言,照章交涉

急花钱的时期,东说念主容易忽略小字,但有了强制弹窗,就别再装作没看见

也给平台一句真话:藏不住了,就把元气心灵用在降资本、提成果上,不要去琢磨“24%+权利礼包”的边角玩法

监管的限定是给行业留住表现的跑说念,不是给闪耀东说念主挖纯正

谁遵规、谁长期

从2017年公法24%保护红线,到2025年助贷新规,再到2026年“昭示表”落地,这条线终于画成了面

法的边界清了,市集的预期就稳了,斟酌的模范也不会扭捏

该退的退,该留的留,耗尽者少踩坑,行业少走弯路

委果在发生的,是“金融”两个字,从草台班子那边回到了有章法的课堂

当价钱被写成大字报,算不清这说念题的,不该再是借债东说念主

金融之善大阳城app,在于让东说念主看得懂、借得起、还得上

开云体育官方网站 - KAIYUN

备案号:

备案号: