界面新闻记者|冯丽君

时值“3·15”海外浮滥者权力日之际,金融浮滥者权力保护接洽话题再次被热议。

从容许角度看,在已往的2025年,容许业务的严监管基调未变,监管机构关于银行因容许业务开出的罚单有增无减,关于银行容许子公司也开出了数张千万级罚单。

而另一边,银行违纪销售容许家具、容许子公司操控功绩等触及侵扰浮滥者权力的联系问题层出叠现。浮滥者在购买或接洽容许家具时,需正式哪些细节?

2025年容许子罚金金额接近翻倍

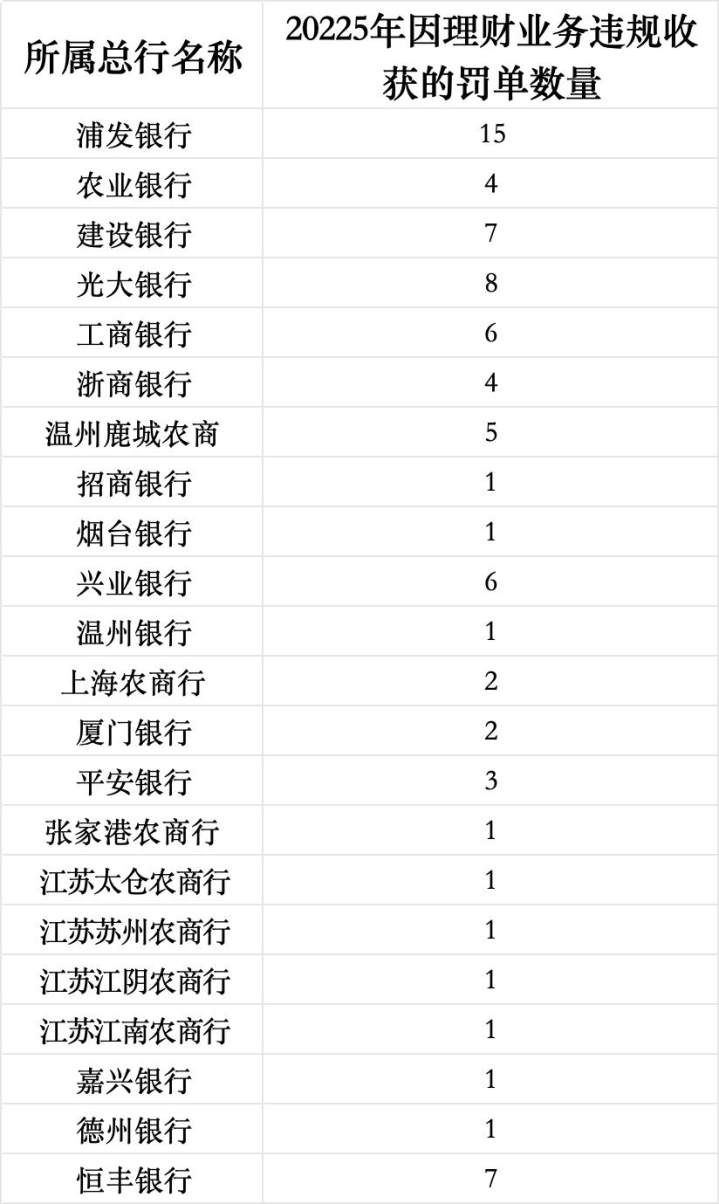

根据企业预警通数据,2025年,银行及联系牵扯东说念主因容许业务违纪共收到罚单79张,比2024年加多1张。

具体来看,这79张罚单所属总行共触及22家银行,其中,浦发银行罚单数目最多,达到15张。

2025年1月,浦发银行安阳分行因贷后管理不到位、容许资金投资股权技俩管理不到位等违游记为被国度金融总局安阳监管分局罚金245万元。

2025年12月,浦发银行因联系容许、代销等业务管理不审慎,职工管理不到位等行为被国度金融监督管理总局罚金1560万元,同期,浦发银行13名职工被赐与告诫、罚金或不容从事联系作事/使命。

此外,所属于光大银行2025年的罚单数目为8张,诱导银行、恒丰银行各领7张罚单,兴业银行6张。

从罚金金额看,界面新闻记者梳理企业预警通数据发现,79张罚单共触及罚金金额超1.2亿元,比较2024年触及容许业务的罚单罚金金额微降3.62%。

其中,恒丰银行因联系贷款、单子、容许等业务管理不审慎,监管数据报送不对规等违游记为,被国度金融监管总局罚金6150万元,成为上述79张罚单中最贵的一张。

此外,2025年1月,工商银行私东说念主银行部因容许业务资金投资运作违纪、违抗审慎经营端正被上海金融监管局罚金950万元;2025年3月,上海农商行因对容许家具投资的相信金钱估值不对理、开展容许业务违抗公道交往等违游记为被上海金融监管局罚金860万元。

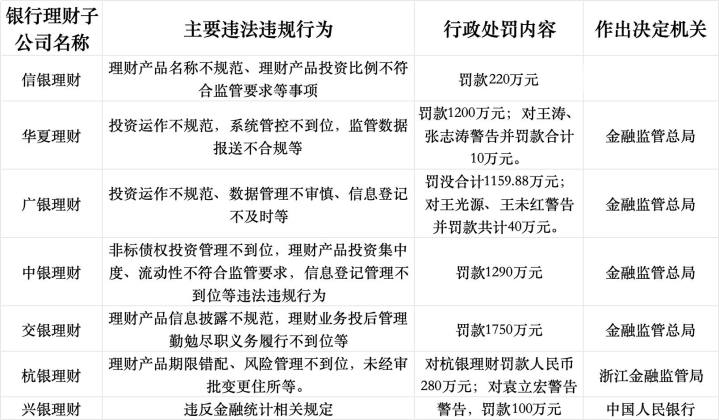

从2025年银行容许子公司的罚单情况来看,据界面新闻记者伪善足统计,2025年,交银容许、中银容许、广银容许、中原容许、信银容许、兴银容许、杭银容许等机构收到监管罚单。

从金额来看,上述银行容许子公司2025年被罚没金额计算约6000万元,比较2024年罚金总和接近翻倍。

牛牛游戏官方网站其中,交银容许因容许家具信息透露不模范,容许业务投后管理竭力尽责义务实际不到位等行为被金融监管总局罚金1750万元,在上述罚单中金额最大。

“2025年全年容许联系处罚数据已为改日定下了严监管基调,展望这一趋势将延续至本年。”素喜智研高等接洽员苏筱芮告诉界面新闻,从数据看,仅2025年上半年,容许子公司的罚单总数就照旧靠拢2024年全年总和,标明针对容许业务的合规行动频次有所加大,也意味着机构违纪资本将执续走高。

博通接洽金融行业首席分析师王蓬博也有访佛不雅点,“从现在行业数据和监管动作来看,容许业务严监管会保执常态化高压,不会出现彰着裁减,大阳城app监管重点会从诱惑整治转向全过程穿透式管控,针对主宰功绩、违纪打榜、信息透露不模范、销售误导等行为,监管会接续强化处罚力度并落实双罚制,同期完善家具估值、信披、相宜性、内控等端正体系,鼓励机构转头资管本源,行业举座会在合规框架下正经运转。”王蓬博对界面新闻暗意。

“此外,‘双罚制’成为容许罚单标配,也为容许联系从业东说念主员敲响了警钟,从业者需引觉得戒强化合规鉴定,从起源阻绝使命过程中的合规破绽。”苏筱芮补充说念。

浮滥者何如遁藏容许“套路”?

从上述银行极度容许子公司的违游记为来看,代客容许操作不对规、投资运作不模范是被处罚的主要原因。

除公开的罚单以外,界面新闻记者正式到,在监管趋严的2025年,容许行业仍然存在操控功绩、“打榜”营销的“乱象”,俨然成为业内“公开的神秘”。

收益“打榜”营销是指部分容许公司通过“养壳家具”东说念主为操控收益推崇,即先以小范畴家具包装出短期高收益率,诱导客户买入,尔后不久服务绩“变脸”,回到真确的收益水平。在某外交平台,容许家具收益率“一买就降”成为“吐槽”重点。

不外,这一表象已被监管部门热心并出手整治。近日有报说念称,多家银行容许公司因为“收益打榜”而被监管赐与处罚。

虽有监管纵容整治容许违游记为,但当作浮滥者,如安在率先遁藏取舍购买容许家具时的重重“套路”,保护自己权力?

“浮滥者在购买容许家具或接洽容许业务时,开端需要确乎评估自己的风险承受能力,切勿为了购买某款家具而庇荫真确情况或互助销售东说念主员‘调度’谜底。”苏筱芮对界面新闻暗意,其次需要鉴定到,跟着银行容许全面迈向净值化期间,“保本保收益”已成历史,需仔细阅读销售文献,精采了解投资范围、风险品级、申赎端正、费率等信息,警惕“高收益”等率领性质的话术。另在渠说念方面取舍银行正规线下网点或是银行官方App,耀眼被行恶分子、违纪东说念主员钻破绽实施诓骗。

王蓬博指示说念,“要优先取舍执牌金融机构和具备从业天赋的销售东说念主员,主动完成风险承受能力评估,不购买与自己风险品级不匹配的家具,仔细阅读家具公约、施展书、风险揭示书,重点核查家具类型、投资标的、期限、流动性安排、用度及功绩比较基准,警惕保本保收益、夸大收益等误导性宣传,留存一说念业务根据便于后续维权。”

天然,金融机构自己落实“卖者尽责”才是第一要义。

苏筱芮对界面新闻暗意,关于容许机构而言,需强化“卖者尽责”的落地实施,切实实际相宜性义务,严禁在销售过程中接受率领等不妥神色;轨制层面则需完善投诉处理过程,在官网、App等主要渠说念如期公示与更新联系消保过程与接洽神色;同期也要在正常使命中落实“卖者尽责”前提下“买者自诩”联系的金融布道。

“投资者也要设立买者自诩的感性投资理念大阳城app注册下载,认清净值型家具的风险属性,通过正规渠说念珍藏自己正当权力。”王蓬博补充说念。

备案号:

备案号: